✅ 양도소득세 기본 개념

양도소득세란?

부동산, 주식, 기타 자산 등을 팔아서 얻은 **이익(양도차익)**에 대해 부과되는 소득세예요.

예를 들어, 1억에 산 집을 2억에 팔았다면, 1억의 차익이 생기게 되죠. 이 1억에 대해 일정 세율로 양도세가 부과됩니다.

✅ 양도소득세율 (2024년 기준)

보유 기간양도세율 (기본세율)

| 1년 미만 보유 | 45% |

| 1년 이상 ~ 2년 미만 보유 | 45% |

| 2년 이상 보유 (기본세율 적용) | 6% ~ 45% (누진세율) |

※ 다주택자, 조정대상지역, 법인 소유 부동산 등은 가산세가 붙거나 별도 기준 적용됩니다.

✅ 양도세 계산 방식

양도차익 = 양도가액 – 취득가액 – 필요경비 – 장기보유특별공제

● 필요경비에는 중개수수료, 취득세, 리모델링 비용 등이 포함돼요.

● 장기보유특별공제는 오랜 기간 보유한 사람에게 주는 세금 감면 혜택입니다.

✅ 양도세 비과세 조건 (매우 중요!)

양도소득세가 비과세되는 대표적인 경우는 바로 1세대 1주택입니다.

📌 1세대 1주택 비과세 요건 (중요!)

- 1가구 1주택이어야 함

- 2년 이상 보유 (2024년 기준 보유기간만 충족)

※ 조정대상지역은 거주 요건도 추가됨 (2년 이상 실거주 필요) - 양도가액 12억 원 이하인 경우

👉 이 3가지 조건을 모두 충족하면 양도세가 전혀 없습니다.

✅ 예외적으로 비과세 또는 감면 가능한 경우

상황혜택

| 농지 대토(공익목적 수용 등) | 100% 비과세 가능 |

| 고령자 또는 장기보유자 | 장기보유특별공제 최대 80%까지 가능 |

| 상속받은 부동산 | 특례 적용 가능, 일정 조건 충족 시 일부 비과세 |

| 이혼 시 재산분할 | 양도세 없음 (재산 분할로 간주) |

✅ 실질적으로 조심해야 할 부분

- 다주택자는 중과세 대상입니다. (최대 75% 세율)

- 조정대상지역 내 2주택 이상 보유자는 비과세 요건이 매우 엄격합니다.

- 부동산 보유 및 거주 이력을 철저히 관리해야 해요. (실거주 입증자료 필요할 수 있음)

✅ 다주택자 양도세 중과세란?

다주택자란 1세대가 2주택 이상 보유한 경우를 말합니다.

특히 조정대상지역에 여러 주택을 보유하고 있다면, 양도세가 중과세율로 크게 올라갑니다.

🔸 조정대상지역이란?

정부가 투기과열을 방지하기 위해 지정한 지역입니다.

보통 서울, 수도권, 부산 일부 지역(예: 해운대, 수영구, 남구 등)이 해당됩니다.

하단동은 현재 조정대상지역은 아니지만, 과거에 지정된 적도 있고, 정책에 따라 변동될 수 있습니다.

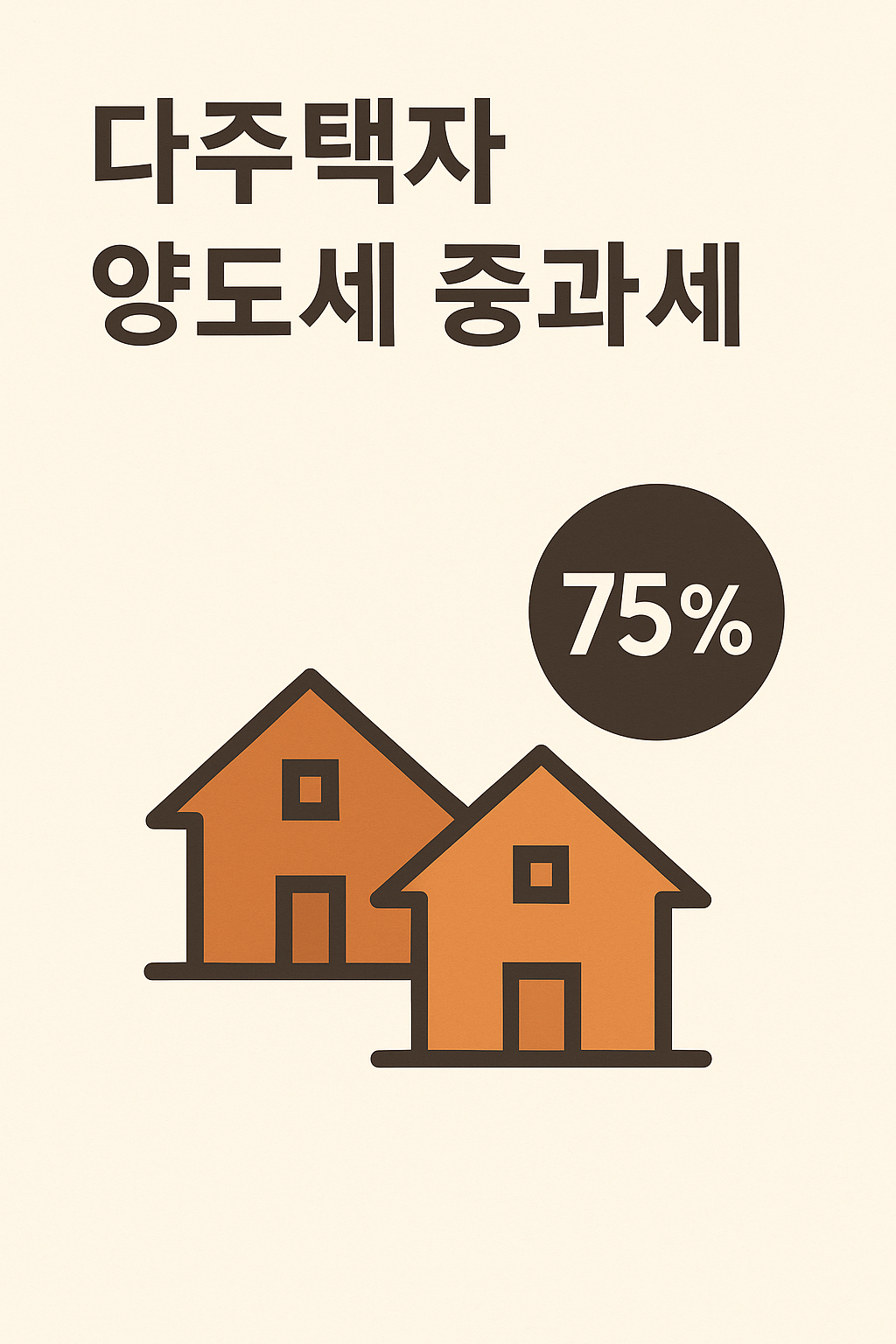

✅ 다주택자 중과세율 (2024년 기준)

구분기본세율중과세율

| 일반 (1주택자 등) | 6% ~ 45% (누진세율) | 해당 없음 |

| 조정대상지역 내 2주택자 | 기본세율 + 20%P | 최대 65% |

| 조정대상지역 내 3주택 이상자 | 기본세율 + 30%P | 최대 75% |

예를 들어, 기본세율이 45%라면, 3주택자는 45% + 30% = 75%의 세율이 적용됩니다.

✅ 중과세 적용 예시

- 2주택자, 둘 다 조정대상지역 → 한 채 팔면 기본세율 + 20%포인트 중과

- 3주택자 이상, 조정지역 내에 주택 있음 → 기본세율 + 30%포인트 중과

📌 단, 비조정대상지역에 있는 주택은 중과세에서 제외될 수 있어요.

✅ 비과세 요건 – 다주택자의 경우 매우 까다로움

다주택자는 원칙적으로 비과세 불가입니다. 하지만 몇 가지 예외가 있어요:

📌 예외적으로 비과세 받을 수 있는 경우

상황비과세 또는 중과 배제 가능 조건

| 1세대 1주택으로 전환한 경우 | 다른 주택을 모두 양도 또는 세대분리, 2년 이상 보유·거주 시 비과세 가능 |

| 일시적 2주택자 | 새로운 집을 산 후 기존 집을 2년 내에 처분하면 비과세 가능 |

| 상속주택 보유 | 일정 조건 충족 시 주택 수에서 제외되어 비과세 가능 |

| 지방 저가주택 보유 | 공시가격 3억 원 이하 주택은 주택 수에서 제외 가능 |

✅ 다주택자가 조심해야 할 것

- 주택 수 계산 기준이 매우 까다롭습니다.

- 분양권, 조합원 입주권도 주택 수에 포함

- 별도 세대 구성한 가족 명의의 주택도 실질적으로 본인과 연관되면 포함될 수 있음

- 양도 순서 중요

- 어떤 집을 먼저 팔 것인지에 따라 세율과 비과세 여부가 완전히 달라집니다.

- 임대사업자 등록은 과거엔 중과 회피용으로 쓰였지만, 지금은 거의 혜택이 사라졌습니다.

✅ 세금 줄이는 전략 (다주택자라면 꼭 고려할 부분)

- 주택 수 줄이기 (증여, 분리매도, 세대분리 등)

- 장기보유특별공제 최대 활용 (10년 보유 시 최대 40%)

- 일시적 2주택 활용한 교체 전략

- 상속주택 활용해 주택 수 줄이기

'5PM이 궁금한 잡다한 정보 서랍장' 카테고리의 다른 글

| 1가구 2주택 양도세 비과세 요건 총정리! (2025년 최신판) (0) | 2025.04.28 |

|---|---|

| 주택수에 포함되지 않는 주택의 취득세 & 취득세율 정리 (0) | 2025.04.25 |

| 주택수에 포함되지 않는 주택 총정리! 헷갈리는 기준 한번에 정리해드립니다 (2) | 2025.04.25 |

| 2025년 4월기준 높은 금리 제공하는 파킹통장 종류와 안전성 및 주의할 점 (0) | 2025.04.24 |

| 조정대상지역과 비조정대상지역에 따른 2주택자와 다주택자의 부동산 취득세율 비교, 2025년 4월 기준 조정대상지역 (8) | 2025.04.23 |